신한은행 연금고객님을 위한 52주 레터

홈으로

홈으로

연금 수령 시 어떤 세금이 붙을까?

나의 연금계좌에서 연금을 수령할 때도 세금이 발생한다. 그래서 연금 수령에도 절세 전략이 필요하다. 나의 연금계좌에서 연금을 수령할 때 어떤 세금이 붙고 어떻게 절세를 할 수 있을까?

연금 수령의 개시

‘만 55세 이후 & 가입기간 5년 이상’을 충족하게 되면 연금계좌에서 연금 수령을 개시할 수 있다. 단 퇴직금을 입금해 둔 경우에는 만 55세 이상만 되면 가입 기간이 5년 이상이 되지 않더라도 즉시 연금 수령이 가능하다.

연금 개시 후 총 수령 기간은 최소한 10년 이상으로 해야 한다.

연금 재원에 따라 달라지는 세금

연금계좌에는 여러 가지 재원의 돈이 함께 적립되어 있다. 즉 퇴직금으로 받아 입금한 돈, 본인이 추가 적립한 돈 중에서 세액공제를 받지 않은 돈, 본인이 추가 적립한 돈 중에서 세액공제 혜택을 받은 돈, 상품 운용을 통해 발생한 운용수익 등 다양한 성격의 돈이 들어 있다.

연금계좌에서 연금 수령 시 그 입금 재원에 따라 적용되는 세금의 종류 및 세율이 달라진다. 퇴직금에 대해서는 퇴직소득세 감면, 세액공제를 받지 않은 가입자부담금에 대해서는 세액공제를 받지 않은 대신 비과세, 세액공제를 받은 가입자부담금과 연금계좌 운용수익에 대해서는 ‘연금소득세’를 부과한다.

- ① 세액공제 받지 않은 가입자부담금 : 비과세

- ② 퇴직금 : 퇴직소득세 감면(퇴직소득세 × 60~70% 과세)

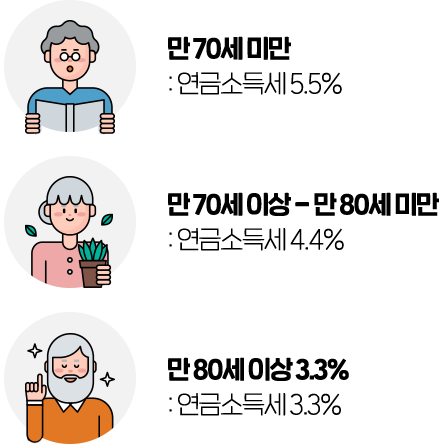

- ③ 세액공제 받은 가입자부담금 및 운용수익 : 연금소득세(3.3~5.5% 과세)

- ※ 연금을 개시할 경우 위 순서대로 인출이 된다.

연금 수령 늦게 할수록 세금 줄어

연금계좌에서 발생하는 세금 부담을 줄이기 위해서는 최대한 연금 수령을 늦추는 것이 유리하다. 연금소득세는 연령에 따라 3.3~5.5%(지방소득세 포함)의 세율이 부과되는데 늦게 수령할수록 더 낮은 세율이 적용되기 때문이다.