신한은행 연금고객님을 위한 52주 레터

홈으로

홈으로

국민연금,

늦춰 받을까 vs 당겨 받을까?

(연기연금 VS 조기연금)

은퇴 시점이 다가오면 잊고 지내던 국민연금이 궁금해진다. 국민연금 수령 개시는 출생연도별로 달라지는데, 1957~1960년생은 62세, 1961~1964년생은 63세, 1965~1968년생은 64세, 1969년 이후 출생자는 65세부터가 된다.

| 1957~60 년생 |

1961~64 년생 |

1965~68 년생 |

1969~ 년생 |

|---|---|---|---|

62세 |

63세 |

64세 |

65세 |

그러나 꼭 정해진 시기에 국민연금을 받아야 하는 것은 아니다. 빨리 받고 싶다면 ‘조기연금’을, 천천히 받고 싶다면 ‘연기연금’을 신청하면 된다.

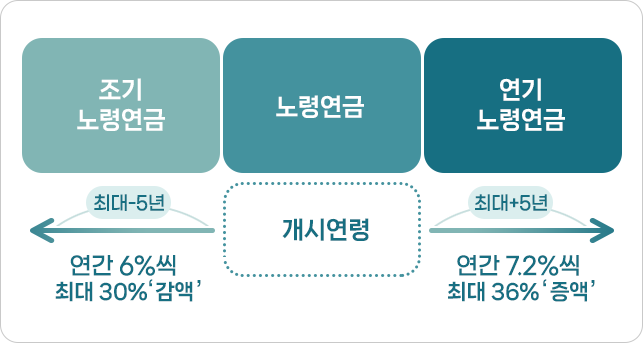

조기연금, 일찍 받는 대신 연 6% '감액'

국민연금에 가입한 지 10년 이상이고 다른 소득이 없는 경우 국민연금을 최대 5년까지 조기에 수령할 수 있다. 그러나 연금 개시를 1년 앞당길 때마다 월수령액이 6%씩 줄어들어, 5년을 앞당기는 경우 최대 30% 감액될 수 있다.

연기연금, 늦게 받는 대신 연 7.2% '증액'

월수령액을 높이고 싶다면 연기연금을 활용하는 게 좋다. 최대 5년까지 연기할 수 있는데, 1년 연기할 때마다 월수령액이 7.2%씩 증가해서, 5년 연기하는 경우 무려 36%나 더 받을 수 있다.

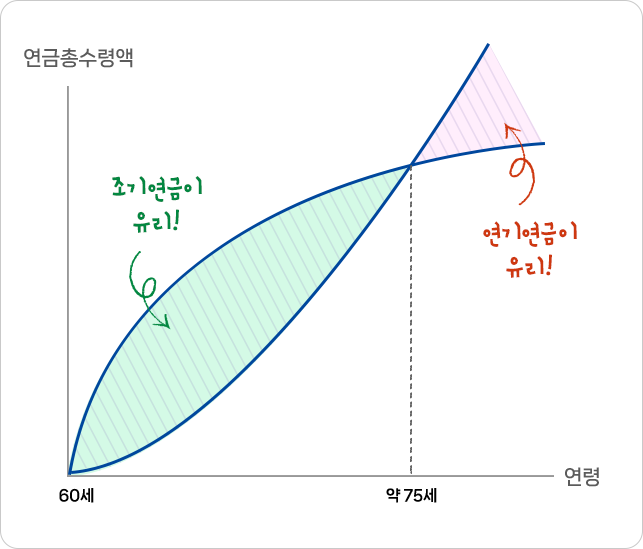

조기연금은 총수령액이 늘어난다?

조기 수령하면 연 6%씩 감액되고 연기 수령하면 연 7.2%씩 증액되니, 국민연금은 최대한 늦게 받을수록 많이 받는 것이 분명하다. 그러나 월수령액만이 아니라, 총수령액을 따져 봐야 한다. 일찍 받는 만큼 수령 기간이 길어지기 때문에, 월수령액은 감액되더라도 총수령액이 늘어날 수 있기 때문이다. 개인마다 다르지만 약 70대 중반이 될 때까지는 조기 수령하는 사람의 총수령액이 크고, 그 이후부터는 오래 사는 만큼 연기 수령하는 사람이 유리한 것이다.

연기연금에 ‘함정’이 숨어 있다?

월수령액을 무려 36%나 더 받을 수 있는 연기연금에도 함정은 있다. 첫째, 건강보험료 폭탄을 맞을 수 있다. 2022년 건강보험제도 개편으로 소득이 2,000만 원만 넘어도 건강보험 피부양자 자격을 상실하게 되므로, 국민연금을 많이 받으면 연 2,000만 원을 쉽게 초과하여 어느 날 갑자기 자녀들 건강보험의 피부양자에서 지역가입자로 바뀌는 바람에 건강보험료 부담이 커질 수 있다.

둘째, 기초연금이 감액될 수 있다. 현재 국민연금과 별도로 정부가 65세 이상이고 소득 하위 70%에 해당하는 사람에게 월 323,180원(2023년, 단독가구 기준)의 기초연금을 지급하고 있는데, 국민연금 소득이 많아지면 기초연금 자격기준에서 다소 불리하고, 또 기초연금 수급 자격이 된다고 하더라도 국민연금 월수령액에 따라 기초연금 수령액이 최대 50%까지 감액될 수 있다. 사회복지 혜택의 중복을 막기 위한 장치이다.

즉, 국민연금을 조기 수령해서 월수령액이 줄어든다고 무조건 손해가 아니고, 연기 수령해서 월수령액이 늘어난다고 무조건 유리한 것도 아니므로 본인의 상황에 따라 꼼꼼하게 체크해 봐야 한다.

| 조기연금 | 연기연금 | |

| 월수령액 | 최대 30%까지 감액 | 최대 36%까지 증액 |

| 총수령액 | 약 70대 중반까지 유리 | 약 70대 중반 이후부터 유리 |

| 건강보험료 | 건강보험 피부양자 자격 유지에 유리 | 건강보험 피부양자 자격 유지에 불리 |

| 기초연금 | 기초연금 수령에 '덜' 불리 | 기초연금 수령에 '더' 불리. |