메뉴

닫기

굴리고 불리고

신한투자증권 투자전략

연금

투자

부동산

세금

행복한 라이프

쉼표 여행

문화 살롱

맛의 이유

이색 취미

50+ 시리즈

인터뷰

정보툰

커리어

50+ 라이프

라이프

건강/운동

반려인생

굴리고 불리고

#All

#신한투자증권 투자전략

#연금

#투자

#부동산

#세금

연금

퇴직연금 실물이전제도

#퇴직연금

#실물이전

#IRP

연금

SOL에서 거래하는 퇴직연금 ETF!

#퇴직연금

#ETF

#DC

#IRP

연금

퇴직을 앞두고 많이 하는 《10가지 질문》

#퇴직

#연금

#퇴직연금

#개인연금

#세금

#은퇴

연금

퇴직연금, DB형과 DC형이 있다

#퇴직연금

#DB형

#확정급여형

#DC형

#확정기여형

연금

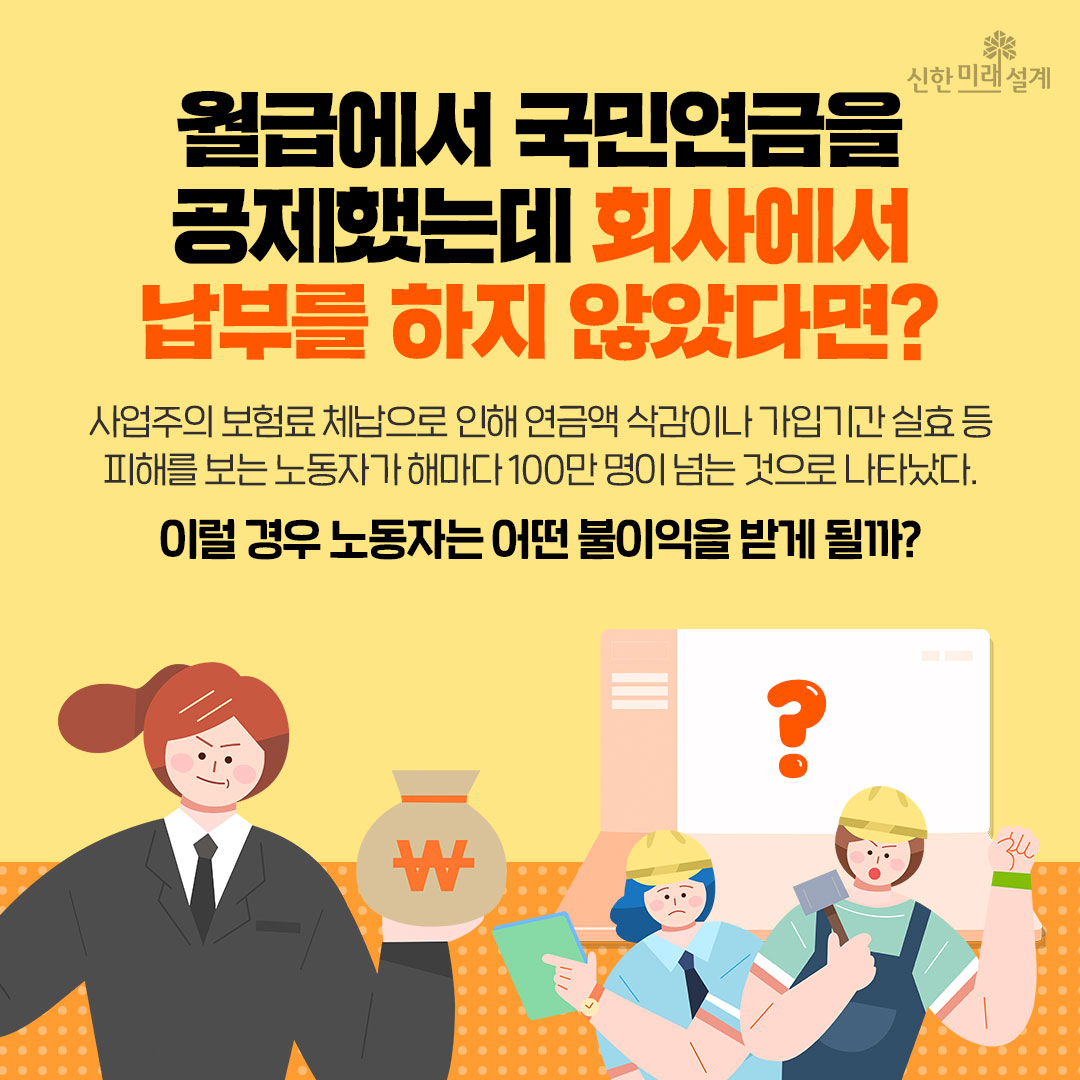

월급에서 국민연금을 공제했는데 회사에서 납부를 하지 않았다면?

#국민연금

#국민연금납부

#국민연금체납

#퇴직연금

연금

20초 연금 일시납연금(즉시연금)

#일시납연금

#즉시연금

#퇴직연금

연금

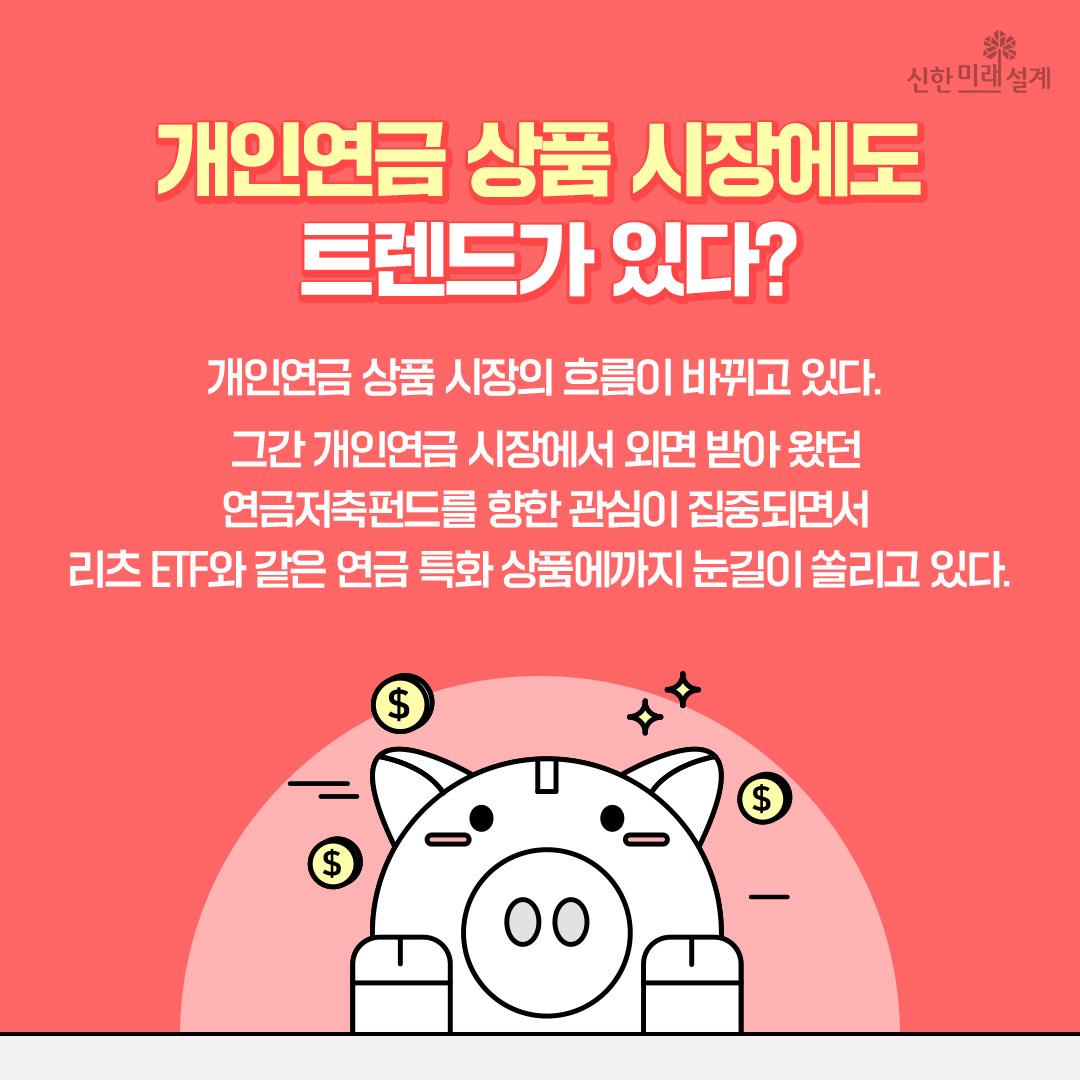

개인연금 상품 시장에도 트렌드가 있다?

#개인연금

#연금저축펀드

#상장지수펀드

#리츠

#상품시장의흐름

#퇴직연금

연금

지역가입일까? 직장가입일까? 종교인 과세 한 번에 정리하기!

#종교인국민연금

#종교인건강보험

#종교인근로소득

#퇴직연금

더 보기

닫기

검색

#퇴직연금

3070

#연금

2798

#IRP

1433

#주식

1123

#부동산

642

#etf

414

#세금

377

#개인연금

371

이런 스토리는 어떠신가요?

연금

투자

부동산

세금

반려인생

라이프

TOP