여러 개의 주택을 보유하고 있는 부자들은 세금도 그냥 내지 않는다. 어쩌면 재테크를 잘 하는 비결은 세금을 아끼는데 있지 않을까? 최용규 택스코디네이터에게 들어보는 부자들의 세테크 전략.

글. 최용규(하마터면 세금상식도 모르고 세금 낼 뻔했다, 팔까 줄까 버틸까 저자)

다주택자, 파는 순서가 중요하다

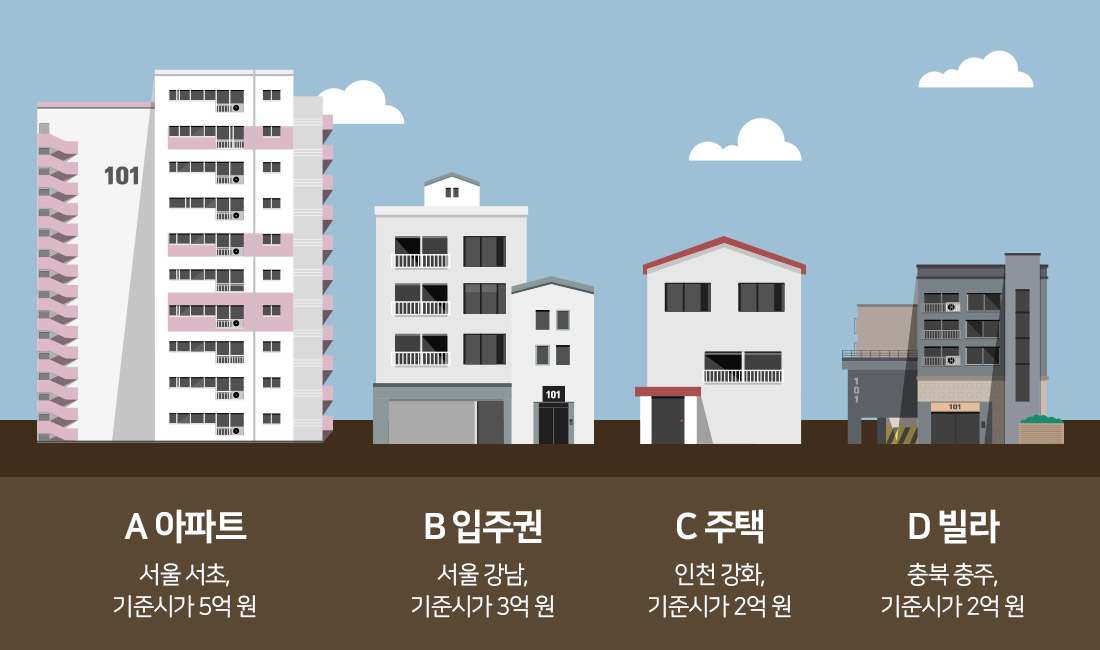

조정대상지역 내에 조합원 입주권을 가지고 있는 세잘알(세금 잘 알고 있는 사람) 씨는 이번에 어떻게 세테크를 할까. 그는 총 4채의 주택을 가지고 있고, 구체적인 현황은 아래와 같다.

먼저 세잘알 씨의 중과주택 수는 총 2채다(C주택은 광역시에 속하지만 군 지역에 위치하므로 지역기준에 해당하지 않아 제외, D빌라는 지역기준, 가액기준 모두 해당하지 않아 제외).

B입주권은 중과주택 수를 계산할 때 포함된다(B입주권의 경우 서울에 소재하기 때문에 금액과 상관없이 중과주택에 포함).

그런데 조합원 입주권은 중과주택 수는 포함되지만, 그 자체를 팔 때는 중과가 되지 않는다는 사실을 세잘알 씨는 잘 알고 있다.

그는 이 점을 이용해서 입주권을 먼저 처분한다.

조합원 입주권을 먼저 팔면 양도세 중과가 되지 않고, 그 후에 A아파트를 팔게 되면 이때는 중과주택이 1채뿐이므로 역시 중과가 적용되지 않는다.

파는 순서가 중요한 이유

만약 A아파트를 먼저 양도한다면 기본세율(6~45%)에서 10%p가 가산된다(조정대상지역 2주택 중과 적용, 2021년 6월부터는 20%p 중과 적용).

이처럼 파는 순서만 잘 조정해도 훌륭한 세테크를 하게 되는 것. 새롭게 적용되는 다주택자 중과 규정이 다소 복잡해 보이기는 하나 차근차근 배워나가면 당신도 세테크 고수가 될 수 있다.

분양권도 주택수에 포함된다

2020년까지는 주택 한 채와 분양권 한 개를 가지고 있어도 양도소득세를 크게 걱정하지 않아도 되었다. 분양권은 원래 주택을 취득할 수 있는 ‘권리’로 여겨 주택 수에 포함하지 않았기 때문.

하지만 2021년부터는 상황이 달라졌다. 2020년까지는 보유 주택이 한 채면 분양권이 몇 개라도 1주택자였지만, 2021년 1월 1일부터 새로 취득하는 분양권이 주택 수에 포함되면서 이들은 다주택자가 된 것이다. 1주택자와 다주택자의 세금 부담은 천지차이다.

세알못의 궁금증

Q. 세알못 : 2020년에 분양권을 산 1주택 1분양권자는 어떻게 되나요?

A. 택스코디 : 2020년에 분양권을 사서 부과 대상에서 제외돼 문제가 없다고 생각할 수 있지만, 취득세 변수를 간과하면 안 됩니다. 취득세 요건이 2020년 8월부터 대폭 강화됐기 때문입니다.

2020년 8월 12일 이후 취득한 분양권은 취득세 중과 판단 시 주택 수에 포함됩니다. 이에 따라 만약 1주택을 보유한 상태에서 8월 12일에 분양권을 취득한 이후, 조정대상지역에서 주택을 추가로 취득한다면 3주택자로 간주됩니다. 게다가 조정대상 지역이므로 12%의 취득세를 내야 합니다.

이와 같은 상황을 방지하려면 ‘주택 수’에 따른 취득세와 양도소득세 부과 기준을 구분하고, 비과세 요건을 잘 알아두어야 세 부담을 피할 수 있습니다.

참고로 종합부동산세는 걱정하지 않아도 됩니다. 종합부동산세는 준공된 주택에만 부과하므로 분양권 자체에 세금을 매기진 않습니다.